相続

こんな悩みを抱えていませんか?

- 親が亡くなって相続の準備が分からない。

- 相続する不動産の評価額を知りたい。

- 生前に遺産相続の準備をしておきたい。

遺産を相続したら…

相続税とは

相続税は、死亡した人の財産を相続したときや遺言によって財産を取得したときに納める税金です。

亡くなられた人を被相続人、相続によって財産を受け継いだ人を相続人といいます。

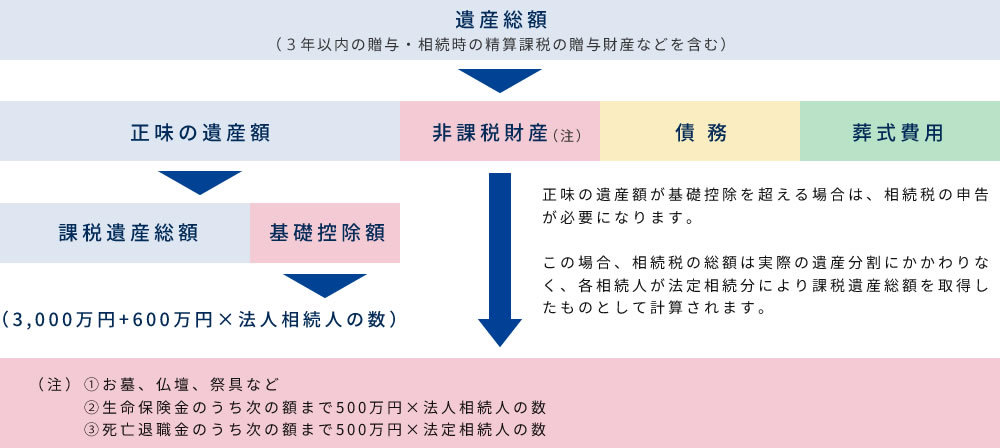

相続税の仕組み

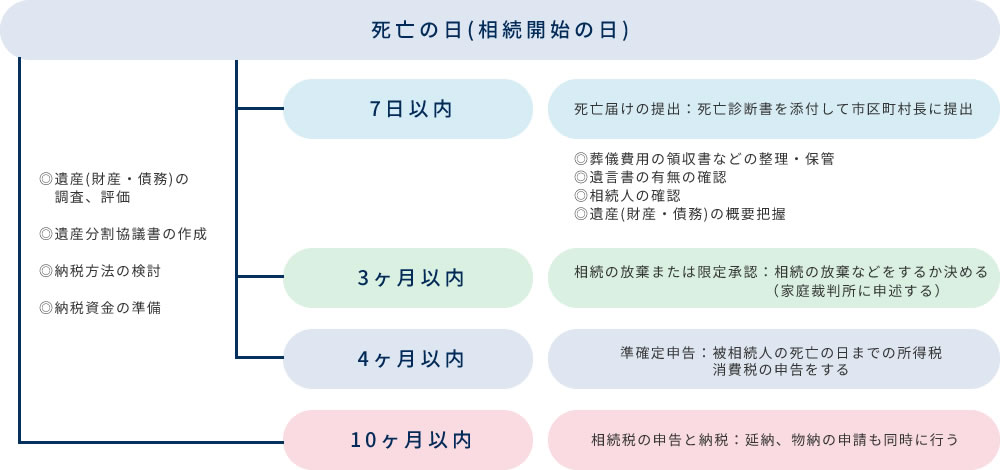

相続税申告までのタイムスケジュール

相続財産となるもの

-

- 01相続財産

- 相続税のかかる財産には、被相続人の死亡の日に所有していた現金・銀行預貯金・株式・公社債・貸付信託・土地・建物事業用財産・家庭用財産・ゴルフ会員権等の財産が含まれます。

-

- 02みなし相続財産

- 被相続人の死亡に伴って支払われる退職金や生命保険等は、本来の被相続人の財産ではありませんが、相続税の計算上では相続財産とみなされます。

日本の保険業法の免許を受けていない外国の保険業者と締結された生命保険契約または損害保険契約に係る保険金が、みなし相続財産に含まれることになりました。(平成19年4月1日以後に取得した財産について適用)

-

- 033年以内に贈与を受けた財産

- 相続人が相続開始前3年以内に被相続人から贈与を受けた財産は、相続財産に加算されます。

ただし、贈与税の配偶者控除の特例を受けた財産については加算されないことになっています。

-

- 04相続時精算課税選択制度選択者の課税財産

- この制度を選択した場合の贈与財産は、贈与時の価額で相続時に相続財産に加算されます。

-

- 05非課税財産

- 相続税が課税されない財産には、次のようなものがあります。

・お墓・仏壇・祭具等

・相続人が受け取った「生命保険」のうち、法定相続人1人につき500万円までの部分 ・相続人が受け取った「退職金」のうち、法定相続人1人につき500万円までの部分

-

- 06相続財産から控除できる債務・葬式費用

- 相続が開始した時に、現実に存在していた借入金等の債務のほか、未払いの税金、お通夜や葬式にかかった費用は債務控除として相続財産の価値から差し引くことができます。ただし、法事や香典返しの費用は葬式費用に含まれません。

報酬額のご案内

相続税

| 遺産の総額 | 相続税申告 |

|---|---|

| 5,000万円未満 | 300,000 |

| 7,000万円未満 | 500,000 |

| 1億円未満 | 700,000 |

| 3億円未満 | 1,000,000 |

| 5億円未満 | 1,500,000 |

| 7億円未満 | 2,000,000 |

| 10億円未満 | 2,500,000 |

| 10億円以上 | 3,000,000 |

| 1億円増すごとに | 加算 500,000 |

※相続税の税務代理報酬には、基本報酬額(100,000円)を含む。

※「遺産の総額」に係る報酬額については、共同相続人(受遺者を含む。)1人増すごとに10%相当額を加算する。

※財産の評価等の事務が著しく複雑なときは、基本報酬額を除き、100%相当額を限度として加算することができる。